Trong công tác kế toán, báo cáo tài chính (BCTC) là bản tổng hợp toàn diện phản ánh tình hình tài chính, kết quả kinh doanh và dòng tiền của doanh nghiệp.

Một bộ BCTC chính xác không chỉ là nghĩa vụ pháp lý, mà còn là cơ sở quan trọng để ngân hàng, nhà đầu tư và cơ quan thuế đánh giá năng lực tài chính của doanh nghiệp.

Tuy nhiên, nhiều doanh nghiệp – đặc biệt là nhóm vừa và nhỏ – vẫn thường mắc lỗi trong quá trình lập báo cáo.

Những sai sót tưởng chừng nhỏ có thể khiến lợi nhuận bị bóp méo, nghĩa vụ thuế sai lệch và làm giảm tính minh bạch của doanh nghiệp.

Dưới đây là 8 sai sót phổ biến nhất khi lập báo cáo tài chính, cùng giải pháp khắc phục thực tế giúp doanh nghiệp hoàn thiện quy trình lập BCTC minh bạch, chuẩn xác và tuân thủ đúng quy định.

1. Ghi nhận doanh thu và chi phí không đúng kỳ

Không ít kế toán ghi nhận doanh thu khi hợp đồng chưa nghiệm thu, hoặc để chi phí của năm nay sang năm sau mới hạch toán.

Kết quả là lợi nhuận bị lệch, thuế tính sai, báo cáo mất độ tin cậy.

Ví dụ: hợp đồng ký tháng 12 nhưng doanh thu lại ghi vào tháng 1 năm sau – chỉ chênh vài ngày nhưng có thể làm sai cả kỳ kế toán.

Cách khắc phục:

Tuân thủ nguyên tắc dồn tích, ghi nhận doanh thu và chi phí tại thời điểm phát sinh, không phụ thuộc vào việc thu – chi tiền.

Trước khi khóa sổ, nên đối chiếu toàn bộ hóa đơn, biên bản nghiệm thu và chứng từ thanh toán để đảm bảo số liệu đúng kỳ.

2. Bỏ sót các khoản nợ phải trả

Nhiều doanh nghiệp không ghi nhận các chi phí đã phát sinh nhưng chưa có hóa đơn, như điện nước, lương thưởng, dịch vụ thuê ngoài…

Theo nguyên tắc kế toán, nếu nghĩa vụ chi trả đã phát sinh, kế toán phải ghi nhận khoản nợ phải trả, dù hóa đơn chưa được nhận.

Khi các khoản này bị bỏ sót, bảng cân đối sẽ thể hiện nợ ít hơn thực tế, làm sai lệch khả năng thanh toán và ảnh hưởng đến độ tin cậy của báo cáo.

Cách khắc phục:

Lập danh sách chi phí phải trả (accruals) vào cuối kỳ và đối chiếu với sao kê ngân hàng, hợp đồng dịch vụ.

Việc rà soát này nên thực hiện định kỳ hàng tháng hoặc quý, không để dồn vào cuối năm.

3. Tồn kho không phản ánh đúng thực tế

Sai sót về hàng tồn kho là một trong những nguyên nhân lớn khiến báo cáo tài chính bị lệch.

Doanh nghiệp thường không kiểm kê định kỳ, không lập dự phòng giảm giá cho hàng tồn lâu, hoặc thay đổi phương pháp tính giá giữa các kỳ.

Điều này làm giá vốn và lợi nhuận bị bóp méo, ảnh hưởng trực tiếp đến kết quả kinh doanh.

Cách khắc phục:

– Tổ chức kiểm kê kho ít nhất một lần/năm, lập biên bản và điều chỉnh sổ sách nếu có chênh lệch.

– Lập dự phòng giảm giá hàng tồn kho cho hàng chậm luân chuyển, hư hỏng.

– Duy trì một phương pháp tính giá ổn định (FIFO, bình quân gia quyền…) và ghi rõ trong chính sách kế toán.

4. Định giá tài sản theo cảm tính

Định giá tài sản thiếu căn cứ là lỗi phổ biến, đặc biệt với máy móc, thiết bị, hàng tồn kho đặc thù hoặc bất động sản.

Việc định giá dựa trên ước đoán chủ quan có thể khiến giá trị tài sản bị ghi nhận cao hoặc thấp hơn thực tế, dẫn đến sai lệch vốn chủ sở hữu.

Cách khắc phục:

– Tài sản có giá trị lớn hoặc đặc thù nên có báo cáo thẩm định giá hoặc hồ sơ định giá độc lập.

– Phương pháp định giá phải được trình bày trong thuyết minh báo cáo tài chính.

– Nếu có điều chỉnh, cần ghi rõ nguyên nhân và thời điểm đánh giá lại để đảm bảo tính minh bạch.

5. Khấu hao và ghi nhận tổn thất tài sản chưa đúng

Một số doanh nghiệp vẫn trích khấu hao cho tài sản đã ngừng sử dụng, hoặc chưa xử lý tài sản hư hỏng, mất mát.

Việc áp dụng sai thời gian hoặc phương pháp khấu hao cũng khiến chi phí bị sai lệch, làm méo chỉ tiêu lợi nhuận.

Cách khắc phục:

– Rà soát danh mục tài sản cố định ít nhất một lần mỗi năm.

– Nếu tài sản ngừng sử dụng, phải ngừng khấu hao và ghi giảm giá trị.

– Với tài sản bị hư hỏng hoặc mất mát, cần lập biên bản xác nhận tổn thất và xử lý theo quy định tại chuẩn mực kế toán Việt Nam.

6. Điều chỉnh số liệu để “đẹp sổ sách”

Một số doanh nghiệp cố tình điều chỉnh số liệu để báo cáo nhìn “đẹp hơn” – dồn chi phí sang kỳ sau, ghi nhận doanh thu sớm hoặc bỏ qua khoản dự phòng.

Hành vi này dễ dẫn đến rủi ro pháp lý nếu bị thanh tra hoặc kiểm toán phát hiện, và làm mất uy tín của doanh nghiệp.

Cách khắc phục:

Thiết lập kiểm soát nội bộ độc lập: người lập, người soát xét và người phê duyệt báo cáo phải tách biệt.

Trước khi nộp, nên thực hiện soát xét nội bộ hoặc kiểm toán độc lập để phát hiện sai sót.

Minh bạch tài chính luôn là nền tảng để doanh nghiệp phát triển bền vững.

7. Báo cáo lưu chuyển tiền tệ bị phân loại sai

Báo cáo lưu chuyển tiền tệ thường bị xem nhẹ, dẫn đến lỗi phân loại dòng tiền.

Nhiều doanh nghiệp gộp dòng tiền kinh doanh với đầu tư hoặc tài chính, hoặc bỏ sót các khoản trả nợ vay, cổ tức, vốn góp.

Khi đó, doanh nghiệp có thể “lãi trên sổ” nhưng thiếu tiền thật để vận hành.

Cách khắc phục:

Phân loại rõ ràng ba nhóm dòng tiền: kinh doanh – đầu tư – tài chính.

Đối chiếu sao kê ngân hàng với sổ kế toán định kỳ, đảm bảo Dòng tiền mặt khớp với Bảng cân đối kế toán.

Một báo cáo lưu chuyển chuẩn xác giúp lãnh đạo nhìn rõ sức khỏe dòng tiền thực tế.

8. Thuyết minh báo cáo tài chính sơ sài

Phần thuyết minh là nơi giải thích các chính sách, thay đổi và rủi ro, nhưng lại thường bị làm qua loa.

Nhiều doanh nghiệp chỉ liệt kê số liệu mà không trình bày chính sách kế toán, thay đổi ước tính hay giao dịch liên quan – khiến báo cáo mất tính minh bạch.

Cách khắc phục:

– Thuyết minh phải trình bày rõ chính sách kế toán, thay đổi trong kỳ, các ước tính trọng yếu và rủi ro tài chính.

– Đồng thời, đảm bảo báo cáo có đủ chữ ký người lập, kế toán trưởng và đại diện pháp luật.

Một bản thuyết minh chi tiết, rõ ràng giúp tăng uy tín với đối tác và cơ quan thuế.

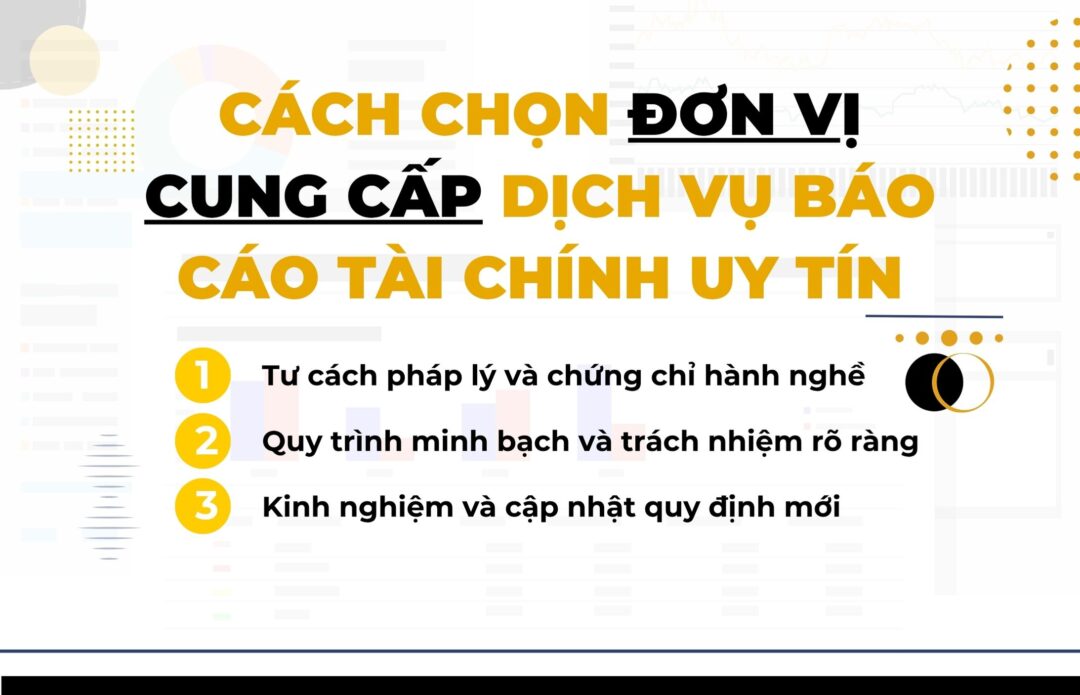

9. Cách chọn đơn vị cung cấp dịch vụ báo cáo tài chính uy tín

Để hạn chế sai sót và đảm bảo tính minh bạch, nhiều doanh nghiệp hiện nay lựa chọn thuê ngoài dịch vụ lập và soát xét báo cáo tài chính.

Tuy nhiên, không phải đơn vị nào cũng có đủ chuyên môn và trách nhiệm để đảm bảo chất lượng số liệu.

Vì vậy, trước khi hợp tác, doanh nghiệp cần xem xét kỹ tư cách pháp lý, kinh nghiệm và quy trình làm việc của đơn vị cung cấp.

Một lựa chọn đúng ngay từ đầu sẽ giúp tiết kiệm chi phí, giảm rủi ro và đảm bảo báo cáo đúng chuẩn mực kế toán – thuế.

9.1. Tư cách pháp lý và chứng chỉ hành nghề

Đơn vị chuyên nghiệp phải có Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán do Bộ Tài chính cấp, cùng đội ngũ nhân sự có chứng chỉ hành nghề kế toán (CPA Việt Nam) hoặc chứng chỉ kế toán trưởng.

Với các tổ chức có yếu tố quốc tế, chứng chỉ ACCA, CPA Australia hoặc ICAEW là điểm cộng, thể hiện khả năng lập báo cáo theo chuẩn IFRS.

Đây là điều kiện pháp lý bắt buộc để được phép ký và chịu trách nhiệm về báo cáo tài chính.

9.2. Quy trình minh bạch và trách nhiệm rõ ràng

Đơn vị uy tín cần có quy trình rõ ràng: kiểm tra chứng từ – xử lý số liệu – lập dự thảo – đối chiếu – bàn giao.

Mọi chi phí và thời gian thực hiện phải được ghi trong hợp đồng, có cam kết bảo mật thông tin và chỉnh sửa miễn phí khi phát sinh sai sót do lỗi chuyên môn.

9.3. Kinh nghiệm và cập nhật quy định mới

Nên chọn đơn vị đã từng làm việc với doanh nghiệp cùng lĩnh vực, am hiểu đặc thù hạch toán và chính sách thuế.

Họ cần thường xuyên cập nhật các quy định mới (Thông tư 200, 133, 78/2021…) và sử dụng phần mềm kế toán chuyên nghiệp như MISA, Fast, ERP… để đảm bảo số liệu chính xác và bảo mật.

10. Kết luận

Sai sót trong báo cáo tài chính không chỉ là vấn đề kỹ thuật, mà còn phản ánh mức độ quản trị tài chính của doanh nghiệp.

Chỉ một con số sai cũng có thể kéo theo hàng loạt quyết định sai — từ đầu tư, vay vốn đến đánh giá hiệu quả kinh doanh.

Doanh nghiệp cần xem việc lập báo cáo tài chính như một phần trong kiểm soát nội bộ, chứ không chỉ là thủ tục nộp thuế.

Khi số liệu được ghi nhận đúng và minh bạch, báo cáo trở thành công cụ quản trị hữu ích, giúp doanh nghiệp điều hành hiệu quả và tạo niềm tin với đối tác.

Với những doanh nghiệp chưa có bộ phận kế toán chuyên trách, việc thuê ngoài dịch vụ báo cáo tài chính là lựa chọn an toàn và tiết kiệm, giúp đảm bảo tính chính xác, minh bạch và tuân thủ quy định pháp luật.